L’investissement immobilier participatif, ou crowdfunding, a ouvert des portes formidables pour les épargnants. Il permet de diversifier son patrimoine et d’accéder à des projets autrefois réservés à un cercle d’initiés. Dans cet univers, une plateforme a fait une entrée très remarquée : Bricks.co. Avec une communication percutante et la promesse de rendre la pierre accessible dès 10 euros, elle a rapidement attiré une large communauté.

En tant que professionnel de l’immobilier, mon rôle est de regarder au-delà des belles promesses et d’analyser en profondeur les mécanismes, les risques et la philosophie d’un acteur. Mon avis sur Bricks est le fruit d’une analyse factuelle de son histoire, de son évolution et de son modèle actuel. C’est un avis nuancé, qui reconnaît les efforts de la plateforme pour se réinventer, mais qui reste teinté d’une prudence que son parcours agité impose. Je vous invite à découvrir mon analyse complète pour que vous puissiez vous forger votre propre opinion.

Bricks en 2025 : un virage à 180 degrés

Pour comprendre Bricks aujourd’hui, il faut connaître son histoire. La plateforme que vous découvrez en 2025 est radicalement différente de celle qui a été lancée en 2021. Elle a opéré un changement de modèle complet, non pas par choix stratégique, mais sous la pression du régulateur.

De l’immobilier fractionné (royalties) au crowdfunding (obligations)

À ses débuts, Bricks proposait d’acheter des fractions de biens immobiliers et de percevoir des revenus locatifs via un contrat de royalties. Ce modèle, séduisant sur le papier, opérait dans une zone grise réglementaire. Fin 2022, tout bascule. L’Autorité des Marchés Financiers (AMF) publie une mise en garde sévère contre ce type de montage, qui vise sans le nommer le leader du secteur : Bricks.

Face au risque de requalification de son activité et à la défection de son prestataire de paiement Lemonway, Bricks a été contraint d’abandonner son modèle historique. Depuis mi-2023, la plateforme s’est réinventée et propose désormais du crowdfunding immobilier classique, via des émissions d’obligations. Elle n’est plus propriétaire des biens, mais une intermédiaire qui finance les projets de promoteurs ou de marchands de biens tiers.

Le nouvel agrément PSFP : un gage de professionnalisation ?

Ce changement s’est accompagné d’une mise en conformité réglementaire. Bricks a obtenu le 30 juin 2023 son agrément de Prestataire de Services de Financement Participatif (PSFP), sous le numéro FP-2023-8. Cet agrément européen harmonise les pratiques du crowdfunding. Il impose des règles strictes pour la protection des investisseurs, notamment pour les profils « non-avertis » qui bénéficient d’un délai de rétractation de 4 jours. C’est une étape positive qui force la plateforme à adopter des standards plus professionnels.

Le nouveau modèle de crowdfunding : comment ça marche ?

Dans sa nouvelle version, le fonctionnement de Bricks est devenu similaire à celui des autres plateformes de crowdfunding immobilier.

- Un porteur de projet (promoteur, marchand de biens) propose une opération.

- Bricks analyse le projet et le sélectionne s’il correspond à ses critères.

- Une collecte de fonds est ouverte sur la plateforme, où les investisseurs peuvent prêter de l’argent via des obligations.

- Une fois les fonds levés, le porteur de projet réalise son opération (achat, travaux, revente…).

- À l’échéance du projet (généralement 12 à 36 mois), le porteur de projet rembourse le capital et les intérêts aux investisseurs.

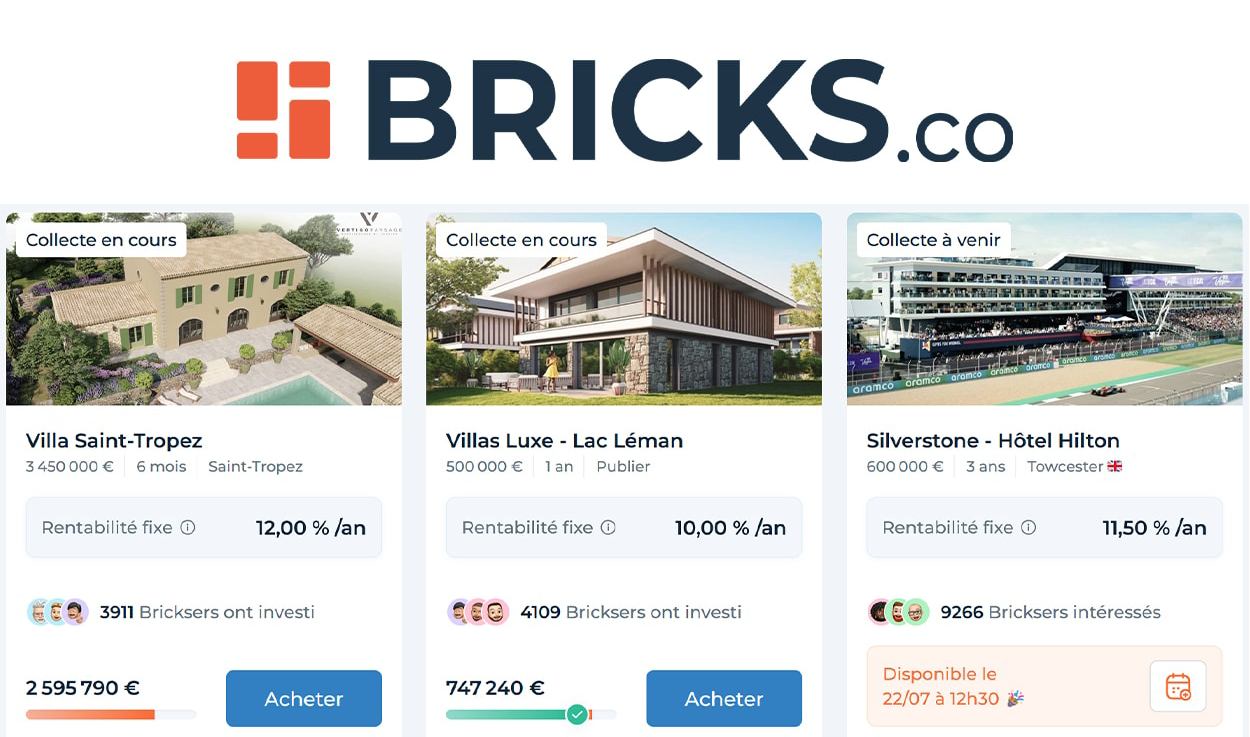

Bricks propose des projets variés, comme des opérations d’achat-revente, des divisions ou des promotions immobilières. Le ticket d’entrée reste très faible (10 €) et les rendements cibles se situent entre 8 % et 12 % par an. Pour l’investisseur, il n’y a quasiment aucuns frais directs.

Mon analyse critique du nouveau modèle

Si ce nouveau cadre est plus lisible et sécurisé, il ne lève pas toutes les interrogations. Ma prudence repose sur plusieurs points qui demandent une vigilance particulière de la part de l’investisseur.

Des descriptions de projet trop légères

Pour évaluer le risque d’une opération de crowdfunding, un investisseur a besoin d’un maximum d’informations : l’expérience du porteur de projet, les détails du bilan financier, les garanties prises, une analyse de marché poussée… Sur ce point, Bricks doit encore progresser. Les dossiers de présentation des projets restent souvent superficiels. Ils ne permettent pas une analyse fine, ce qui oblige l’investisseur à faire une confiance importante à la sélection de la plateforme.

Des indicateurs de performance en trompe-l’œil

Bricks affiche des indicateurs de performance, comme un taux de défaut ou de retard de 0 %. Il faut interpréter ce chiffre avec beaucoup de recul. Le modèle obligataire est récent, et la plupart des projets n’ont pas encore atteint leur date de remboursement. Il est donc mathématiquement impossible d’avoir des retards ou des défauts pour l’instant. De plus, des informations remontent sur certains projets dont les versements d’intérêts (les coupons) sont déjà en retard, un détail qui n’apparaît pas dans les statistiques globales.

L’investissement automatique : une fausse bonne idée ?

La plateforme propose une fonctionnalité d’investissement programmé. Vous définissez vos critères (rendement, durée) et Bricks investit automatiquement pour vous. Sur le papier, c’est pratique. Dans les faits, cela revient à donner un chèque en blanc à la plateforme. Compte tenu de son historique, où sa capacité à analyser la qualité des actifs et la demande locative a été prise en défaut, je ne peux que déconseiller cette option. Chaque projet mérite sa propre analyse.

Le lourd héritage du modèle royalties

Ma méfiance actuelle ne peut se comprendre sans un retour sur les nombreux problèmes du premier modèle de Bricks. Ce passé a laissé des cicatrices profondes dans la communauté des investisseurs.

Une gestion locative et des actifs décevants

La promesse initiale était d’investir dans des immeubles de rendement. La réalité fut tout autre pour de nombreux biens. La gestion locative s’est avérée très défaillante, avec des taux de vacance et d’impayés très élevés sur certains immeubles (comme celui de Belfort, souvent cité). La performance distribuée aux investisseurs a été, dans de nombreux cas, 20 à 30 % inférieure à ce qui était annoncé initialement.

Un contrat qui protège surtout Bricks

Le contrat de royalties était rédigé d’une manière qui faisait porter la quasi-totalité du risque à l’investisseur. Les frais étaient extrêmement élevés (environ 10 % à l’acquisition, plus 1 % par an, sans compter d’autres frais annexes) et le contrat permettait à Bricks d’émettre de nouvelles « bricks » pour payer les charges ou des travaux imprévus. Cela revenait à une dilution potentiellement infinie des premiers investisseurs, qui n’avaient aucun pouvoir de décision.

Les doutes sur la structure même de l’entreprise

Au-delà des modèles d’investissement, la stabilité de l’entreprise elle-même a soulevé des questions.

Une crise interne et la fuite des talents

En 2023 et 2024, Bricks a connu une vague de départs de plusieurs cadres clés, y compris son directeur technique et sa directrice générale, Carole Duriff. Parallèlement, la société a affiché un nombre de profils en ressources humaines qui semble disproportionné pour sa taille. Ces éléments suggèrent une possible crise interne et des difficultés à retenir les talents, un facteur d’inquiétude pour la pérennité d’une entreprise.

Une levée de fonds chaotique en 2022

La levée de fonds réalisée en 2022 fut une démonstration des errements de l’époque. Une première tentative via des royalties a été stoppée net par l’AMF. La seconde, via des titres financiers (BSA-AIR), s’est faite dans des conditions très critiquables : pas de vérification du profil des investisseurs, des prévisions de croissance jugées fantaisistes dans le document de présentation, et des conditions de valorisation qui posent question aujourd’hui. Cet épisode a sérieusement entamé la crédibilité de l’équipe dirigeante.

Mon avis sur Bricks : la confiance, un capital qui se mérite

Alors, faut-il investir sur Bricks en 2025 ? Ma position est celle d’un observateur prudent.

| Points forts | Points faibles |

| ✅ Un ticket d’entrée très faible (10 €) | ❌ Une confiance à restaurer après de graves erreurs passées |

| ✅ Un nouveau modèle obligataire réglementé et standard | ❌ Une mauvaise gestion prouvée sur l’ancien modèle |

| ✅ Des rendements cibles attractifs (8-12 %) | ❌ Des descriptions de projets qui manquent de profondeur |

| ✅ Une plateforme simple et intuitive | ❌ Une communication passée jugée abusive et trompeuse |

Bricks a fait des efforts indéniables pour rentrer dans le rang et se conformer aux exigences du régulateur. C’est positif. Cependant, la confiance ne se décrète pas, elle se gagne avec le temps et avec des résultats tangibles. Le passif de la société est lourd, et l’équipe doit encore prouver sa capacité à sélectionner et à suivre rigoureusement des projets de crowdfunding. Les avis clients, encore positifs sur Trustpilot, semblent en partie le fruit d’une technique marketing qui filtre les retours négatifs. Pour toutes ces raisons, je n’investis personnellement pas sur Bricks à ce jour.

Quelles alternatives pour investir en crowdfunding immobilier ?

Si vous cherchez à investir sur ce marché, d’autres plateformes, avec un historique plus long et une réputation mieux établie dans le crowdfunding obligataire, méritent votre attention. Je vous invite à regarder des acteurs comme La Première Brique (accessible dès 1 €), Baltis, ou encore Monego, qui proposent des projets de qualité avec un niveau de transparence souvent supérieur.

Pourquoi les avis sur Bricks semblent-ils si positifs ?

La note élevée de la plateforme peut s’expliquer par une technique marketing. Le système mis en place aurait tendance à diriger les retours positifs vers les sites d’avis publics, alors qu’il oriente les critiques négatives vers un support interne. Il est donc plus juste de lire les commentaires détaillés que de se fier uniquement à la note globale.

Le nouveau modèle de crowdfunding est-il sans risque ?

Non. Bien que l’agrément PSFP offre un meilleur cadre, l’investissement comporte toujours deux risques majeurs : le risque de défaut du porteur de projet et le risque lié à la capacité de Bricks à bien sélectionner les opérations qu’elle finance, un point sur lequel la société doit encore faire ses preuves.

Que deviennent les investissements faits sur l’ancien modèle en royalties ?

Ces investissements continuent d’exister et sont gérés séparément du nouveau modèle. Les premiers investisseurs restent liés à leur contrat initial. Malheureusement, beaucoup de ces biens ont affiché une performance décevante, souvent très inférieure aux rendements qui étaient annoncés.

Qu’est-ce qui différencie Bricks des autres plateformes ?

Bricks se distingue par son ticket d’entrée très bas de 10 €, qui le rend très accessible. Sa principale différence reste cependant son lourd passif et son changement de métier récent, contrairement à des concurrents établis depuis longtemps et qui disposent d’un historique de performance solide.

Au final, recommandez-vous d’investir sur Bricks aujourd’hui ?

À titre personnel, je reste prudent. L’entreprise doit encore prouver sa rigueur et sa fiabilité sur la durée avec ce nouveau modèle. Je préfère attendre de voir un historique de plusieurs projets remboursés avec succès avant d’accorder ma confiance à la plateforme.